Hogy mire érdemes figyelni és hogyan célszerű választani? A Fogyasztói és Betegjogi Érdekvédelmi Szövetség alábbi körképében a lakásbiztosítások kapcsán felmerülő legfontosabb kérdéseknek járt utána. (FÉBÉSZ)

EZEKRE A DÁTUMOKRA FIGYELJEN!

Jó tudni, hogy a márciusi kampány ideje alatt felmondott szerződések egységesen április 30. nappal szűnnek meg és eddig az időpontig a szerződőnek ki kell fizetnie a díjat. Április 30-ig tehát célszerű megkötni az új lakásbiztosítást, különben nem védi szerződés az ingatlant, ingóságokat.

A lakásbiztosítás piacán jártasabb fogyasztók biztosan tudják, hogy szinte már az összes biztosítónál lehetőség van Minősített Fogyasztóbarát Otthonbiztosítás (MFO) kötésére is. Az alábbiakban összegyűjtöttük, miben különbözik az MFO a hagyományos (piaci) lakásbiztosítástól.

A biztosítható vagyontárgyakat illetően a hagyományos lakásbiztosítás a minősítettel szemben szélesebb körben nyújt fedezetet: köthető például építés/bővítés alatt álló épületekre; kisvállalkozás vagyontárgyaira; mezőgazdaság gépek biztosítására stb.

- Az MFO-nál elérhető „Alapcsomag” kizárólag az abban meghatározott káreseményekre terjed ki. Az ebbe tartozó fedezetek esetében rögzített a minimális biztosítási események, a kockázatkizárások és a mentesülések köre (azok, melyek nem tekintendők biztosítási eseménynek), valamint, a biztosítók az ügyfelekre nézve kizárólag kedvezőbb irányba térhetnek el (például a biztosítási események köre szélesebb lehet). A hagyományos lakásbiztosítások alapcsomagjai ezzel szemben szolgáltatónként eltérőek lehetnek, ezért mindenképpen érdemes átnézni, hogy az adott biztosítási termék/csomag milyen fedezetekre nyújt alapbiztosítást. Az MFO termékek tehát kötöttebb struktúrájúak ugyan, de átláthatóbbak, ezáltal könnyebben összehasonlíthatók.

- Mind a hagyományos lakásbiztosításoknál, mind az MFO-nál lehetőség van kiegészítő fedezetek választására. Ilyenek lehetnek például a készpénz, különleges üveg, szolgáltatáskimaradásból eredő károk, épülettartozékok lopása, sporteszköz és sportfelszerelés, elvesztett okmányok pótlása, gyorsszerviz-szolgáltatás, adatmentés stb.

A biztosítás megköthető személyesen, vagy online a biztosítóknál, valamint független online biztosításközvetítőknél is.

Bár erre sokan nem figyelnek, de ha kisebb-nagyobb értéknövelő felújítást, beruházást végzünk az ingatlanon, azt célszerű bejelenteni a biztosító felé, elkerülve ezzel az ingatlan alulbiztosítását. Alulbiztosításról akkor beszélünk, amikor a biztosítási összeg alacsonyabb a biztosított ingatlan, vagy ingóság újrabeszerzési, vagy újjáépítési értékénél. A biztosító alulbiztosítás esetén tehát csak arányos kártérítést teljesít, azaz a kárt a biztosítási összegnek a vagyontárgy értékéhez viszonyított arányában köteles megtéríteni.

Az alulbiztosítás mellett a túlbiztosítást is igyekezzünk elkerülni. Utóbbi azt jelenti, ha a biztosítási összeg meghaladja a biztosított vagyontárgy értékét. Mivel a biztosítás nem vezethet gazdagodáshoz, ezért túlbiztosítás esetén a vagyontárgy értékét meghaladó részében a biztosítási összegre vonatkozó szerződés semmis, és a díjat megfelelően le kell szállítani. A túlbiztosítás tehát felesleges anyagi terhet ró a fogyasztóra, hiszen magasabb biztosítási összegnél a biztosítás díja is magasabb, ugyanakkor kár esetén a biztosító csak a valós kárt téríti meg.

Sajnos előfordulhat, hogy kár esetén vita támad a biztosító által felkínált kártérítési összeg tekintetében. Jó tudni, hogy MFO termékek esetében csak akkor jöhet létre egyezség az ügyfél és a biztosító között, ha az ügyfél szerződéskötéskor a biztosító által felkínált biztosítási összeget elfogadta – azaz nem alulbiztosított szerződést kötött –, és a kár bekövetkezéséig minden évfordulónál elfogadta a felajánlott értékkövetést.

Míg az MFO esetében a biztosító kizárólag a választott díjfizetési mód, gyakoriság, szerződéskötési, kárrendezési, kapcsolattartási mód, hűség- vagy partnerkedvezmény alapján, valamint gyermeket nevelő családok részére nyújthat kedvezményt a biztosítás díjából, addig a hagyományosnál a fentieken túl befolyásolhatja a biztosítás díját akció/promóció, tartamkedvezmény, a biztosítandó épület életkora stb.

Mivel éves szinten akár több tízezer forintot meghaladó különbség is lehet a hagyományos és a minősítéssel rendelkező otthonbiztosítások díjaiban, érdemes időben tájékozódni, számolgatni, s ha kedvezőbbet találunk, ne habozzunk váltani.

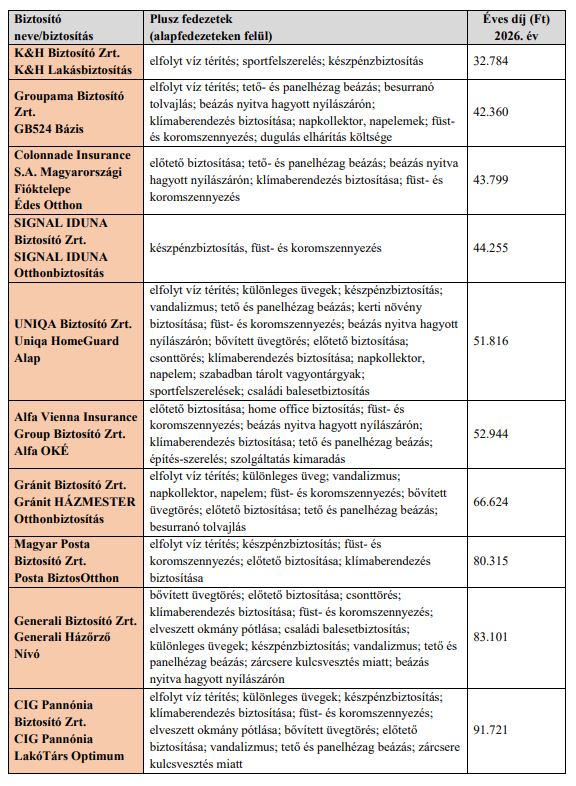

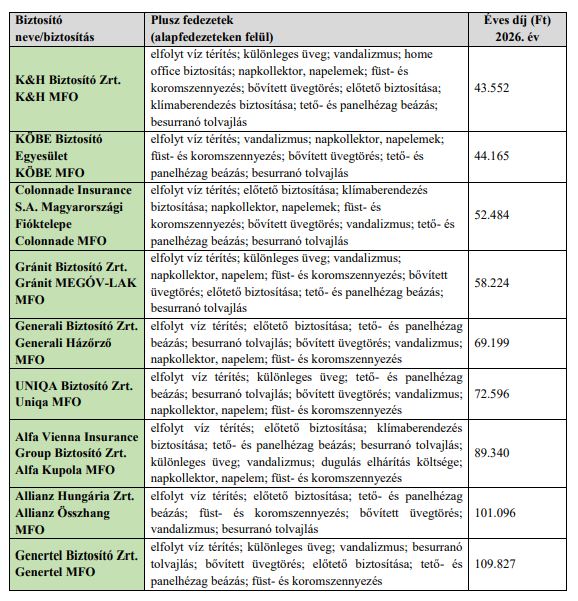

MENNYI AZ ANNYI?

A kalkuláció során kiegészítő fedezet megadására nem került sor, az ajánlatok az adott biztosítási termék alapfedezeteit és a táblázatban is feltüntetett plusz fedezeteket tartalmazzák. A biztosítási összegek tekintetében a felkínált összegekkel (főépület: 88.592.000 Ft; háztartási ingóságok: 13.996.000 Ft; tároló: 1.818.000 Ft; tároló ingóságai. 684.000 Ft) számoltunk.

A felsorolás nem teljeskörű. Az ingatlan paramétereit és a kedvezmények igénybevétele érdekében tett vállalásokat a táblázat alatt szerepeltettük.

.jpg)