Aki megfelel a feltételeknek és az MSZH mellett teszi le a voksát, azoknak az alábbiakban gyűjtöttük össze a főbb tudnivalókat:

- szabad felhasználásra és hitelkiváltási célra is igényelhető

- kamata a futamidő végéig rögzített, azaz fix kamatozású

- kizárólag annuitásos törlesztés a megengedett (havonta egyenlő részletekben kell törleszteni)

- a futamidő maximum 7 év lehet

- a kamatfelár mértéke maximálva van (500.000 Ft hitelösszegig maximum 15%, 500.000 Ft-ot meghaladó összeg esetében maximum 10%)

- a hitelező kedvezményt biztosíthat az ügyleti kamatból, aminek feltételeként előírhatja a hitelezőnél történő díjköteles fizetési számla nyitását és vezetését, meghatározott összegű jövedelemjóváírás teljesítését a hitelezőnél vezetett számlára, hitelfedezeti biztosítás megkötését

- a folyósításig kizárólag folyósítási díj számítható fel, mely legfeljebb a hitelösszeg 0,75%-a lehet (teljeskörű online hitelfelvétel esetén nincs folyósítási díj)

- az előtörlesztési díj nem lehet több, mint az előtörlesztett összeg 0,5%-a, míg 1 évnél rövidebb hátralévő futamidő esetén az előtörlesztés díjmentes

- a hitelező a szerződés előtörlesztéssel összefüggő módosításáért nem számíthat fel szerződésmódosítási díjat

Mivel nyújt többet az MSZH a hagyományos személyi kölcsönökhöz képest? Összegezzük…

- Az első lényeges különbség, mely segítséget nyújt a választásban, hogy a hitel feltételeiről egy egységesített, könnyen összehasonlítható termékismertetőt kapunk.

- A hitelintézet kiválasztása után, a hitelező által biztosított ellenőrzőlista alapján tudni fogjuk, hogy milyen dokumentumokat és igazolásokat kell benyújtanunk a hitelkérelemhez. Az ellenőrzőlistában megjelölt dokumentumokon kívül egyébként további iratokat/igazolásokat nem kérhet a hitelintézet, kivéve, ha olyan körülmények merülnek fel, melyet a befogadáskor nem lehetett előre látni.

- A hitelkérelem befogadásához benyújtott iratok benyújtásakor a hitelező visszavonhatatlan ajánlatot ad, mely nem lehet kedvezőtlenebb, mint a befogadás napján a Magyar Nemzeti Bank online kalkulátorában (www.mnb.hu/mszh) ugyanazon paraméterekkel lekérdezhető kondíciók.

- A hitelező a visszavonhatatlan ajánlat adása helyett biztosíthatja a befogadást követő azonnali szerződéskötés lehetőségét. Ez esetben a létrejött kölcsönszerződés akkor lép hatályba, ha a hitelező által meghatározott feltételek teljesülnek.

- Meghiúsult szerződés esetén lehetőség van egy erre irányuló kérelemben visszakérni az adós vagy adóstárs adatait tartalmazó benyújtott eredeti dokumentumokat. A kérelem megtehető személyesen vagy postai úton is.

- A hitel igényléséhez, a szerződéskötéshez, valamint a folyósításhoz a hitelező nem kérheti további szerződés meglétét vagy megkötését, valamint díjköteles szolgáltatás igénybevételét. Ez alól kivétel a díjmentes fizetési számla nyitása és vezetése, valamint díjmentes internetbanki szolgáltatás igénybevétele.

- A folyósítási határidő a hitelkérelem befogadását követő naptól számított legkésőbb 3 munkanapon, teljeskörű online hitelfelvétel esetében 2 munkanap.

- Amennyiben az igényelt hitelösszeg szabad felhasználású és hitelkiváltási célú, ez esetben a szabad felhasználású kölcsönrészt a hitelező csak 1 munkanappal azután folyósítja, amennyiben tudomást szervezett a kiváltandó hitel megszűnéséről.

- Évente az éves egyenlegközlőben fel kell hívni az ügyfél figyelmét arra, hogy lehetősége van hitelét előtörleszteni vagy teljes előtörlesztéssel kiváltani azt.

- A Magyar Nemzeti Bank oldalán kalkulátor segít összehasonlítani a minősített fogyasztóbarát védjeggyel ellátott hiteltermékeket. A kalkulátor a www.mnb.hu/mszh oldalon érhető el.

Ahhoz, hogy megalapozott döntést tudjunk hozni, az alábbi szempontok mentén célszerű a hiteltermékeket összehasonlítani:

- kamatozás módja (futamidő végéig fix, vagy változó): a futamidő végéig rögzített kamat előnye, hogy mértéke nem változik, így kiszámítható törlesztést tesz lehetővé, ugyanakkor ezeknek a kölcsönöknek a kamata rendszerint magasabb.

- futamidő hossza: a teljes visszafizetendő összeg nagysága miatt van jelentősége, hiszen minél hosszabb a futamidő, annál több kamatot kell megfizetni.

- THM mértéke: a hitelek összehasonlítását legegyszerűbben a teljes hiteldíj mutató összevetésével lehet megtenni. Ez a mutató tartalmaz minden olyan költséget, díjat (pl. kamat, adó, jutalék stb.), melyet a hitelhez kapcsolódóan a tőkén felül meg kell fizetni. (A THM mértéke maximum a jegybanki alapkamat 24%-kal növelt mértéke lehet).

- egyéb kapcsolódó díjak, költségek

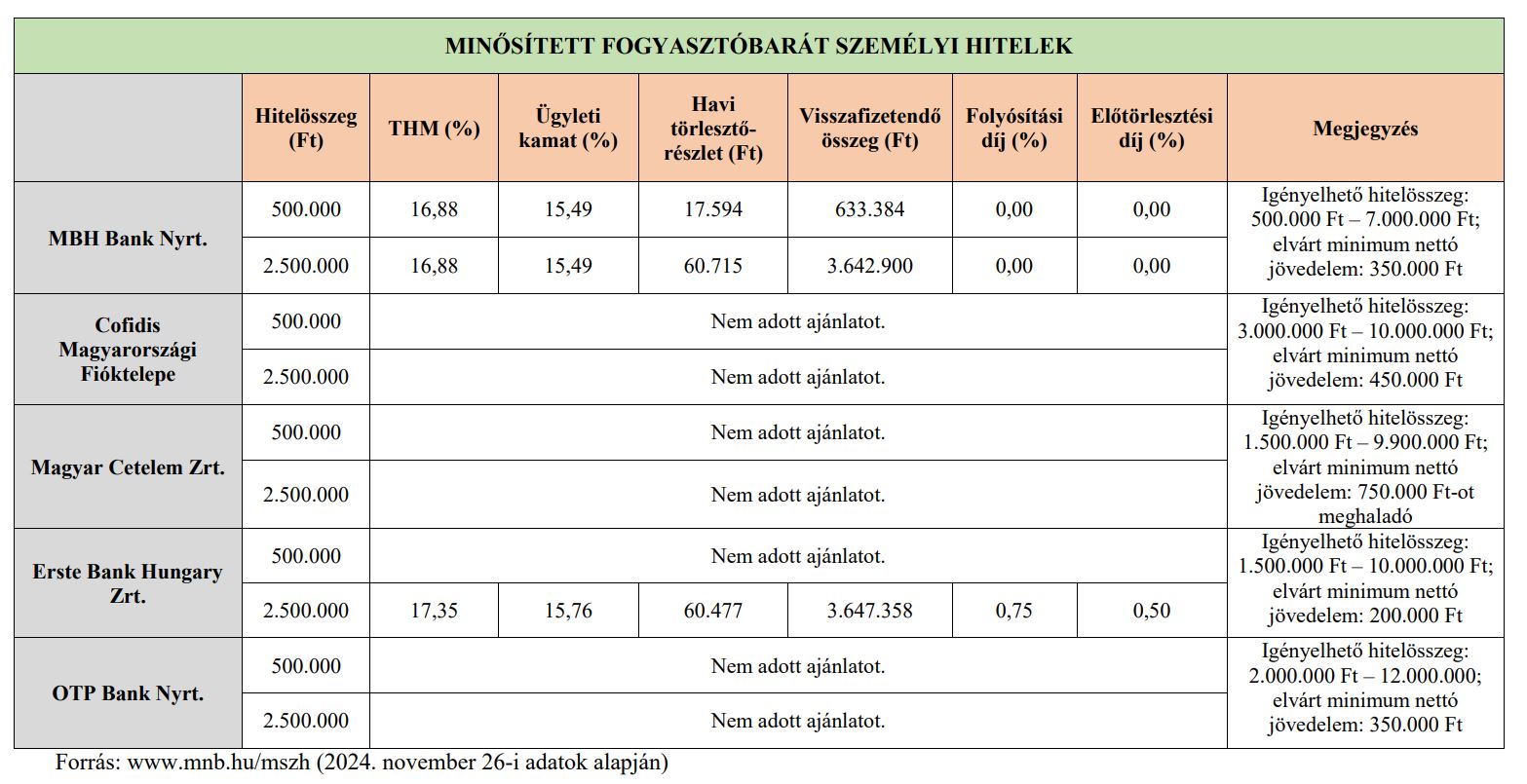

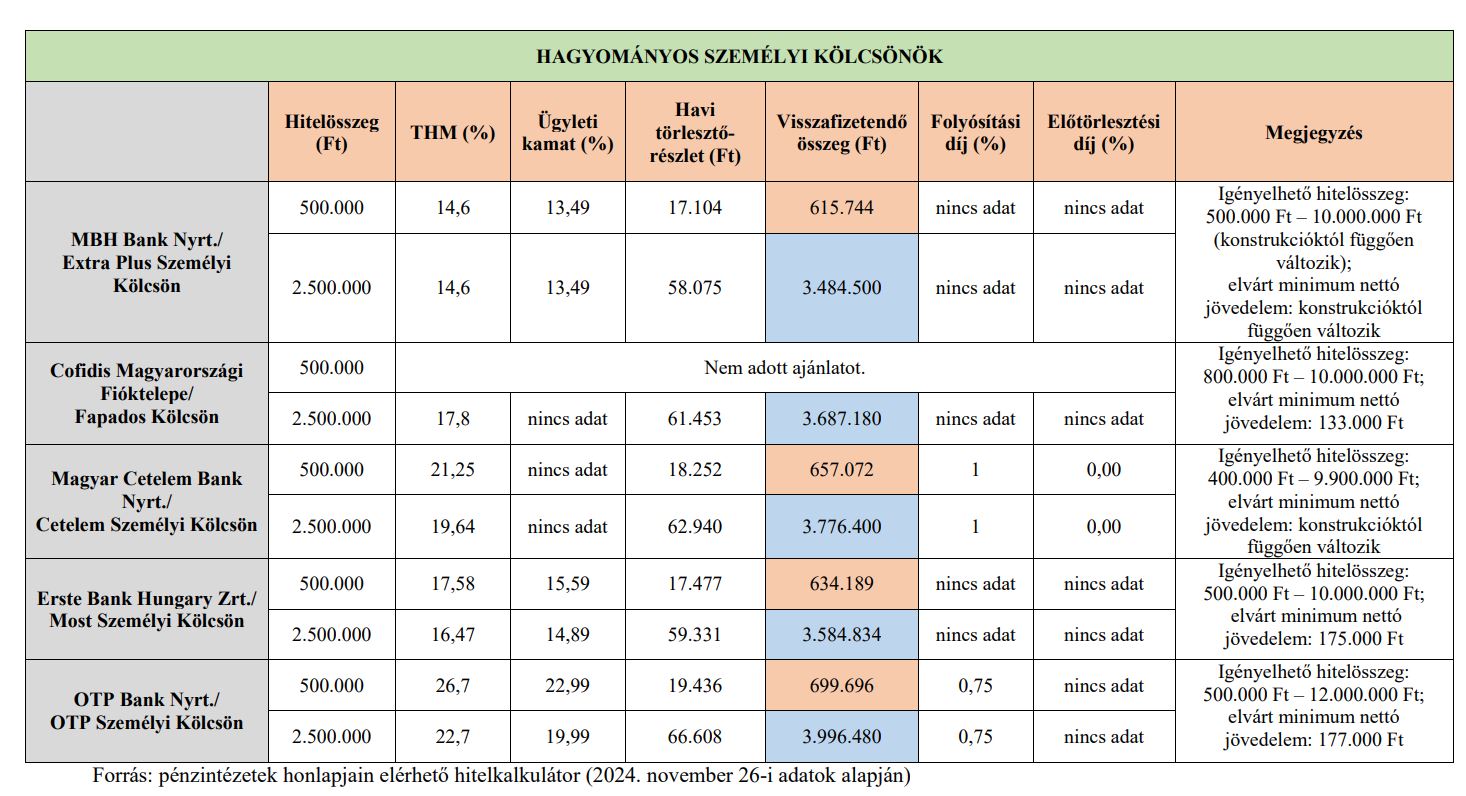

Az MSZH díjszámítás során a Magyar Nemzeti Bank összehasonlító kalkulátorát használtuk, míg a hagyományos személyi kölcsönöknél a szolgáltatók honlapjain elérhető hitelkalkulátorokat. Három pénzintézet nem adott ajánlatot Minősített Fogyasztóbarát Személyi Hitelre, melynek oka vélhetően, hogy az általunk meghatározott hitelösszeg, és a havi rendelkezésre álló jövedelem alapján nem feleltünk meg az igénylési feltételeknek. Ahogyan erre már a cikk elején is utaltunk, a minimum igényelhető hitelösszeg az MSZH-nál jóval magasabb a hagyományos személyi kölcsönökhöz képest, illetve ezzel párhuzamosan az elvárt jövedelem mértéke is, így gyakorlatilag a csekély összegű hitelre szorulók a hagyományos személyi hitel felételére kényszerülnek. Az öt szolgáltatóból ugyanis csak egy kínál kölcsönt 500.000 Ft-tól.

Az MBH Bank és az Erste Bank fogyasztóbarát minősítéssel rendelkező és a hagyományos személyi hitel kategóriákban adott ajánlatait összevetve látható, hogy a hagyományos személyi kölcsönök mindkét szolgáltatónál „olcsóbbak” a fogyasztóbarát hiteleknél: előbbinél például 2,28%-os eltérés mutatkozik a THM-ben, ami 2.500.000 Ft hitelösszegnél a visszafizetendő összegben közel 160.000 Ft-ot jelent. A két pénzintézet ugyanakkor fogyasztóbarát kölcsön kategóriában hasonló ajánlatot adott, mindössze pár ezer forint az eltérés az MBH javára.

A hagyományos személyi kölcsönöknél már jóval nagyobb a szórás az egyes szolgáltatók ajánlataiban: a legjobb és a legdrágább ajánlat között 12,1% (500.000 Ft hitelösszegnél), illetve 8,1% (2.500.000 Ft hitelösszegnél) különbség mutatkozik a THM-ben, ami a visszafizetendő összeget nézve 84.000 Ft-ot, illetve 510.000 Ft-ot jelent. A számokat látva nem mindegy tehát, hogy melyik szolgáltató mellett döntünk, ugyanis akár félmillió forintunkba is kerülhet a meggondolatlan hitelfelvétel.

Bármelyik termékre esik is a választásunk, a Magyar Nemzeti Bank és a pénzintézetek oldalain elérhető kalkulátorok használata mellett mindig olvassuk át a termékismertetőket és kérdés esetén forduljunk a kiszemelt pénzintézethez, vagy a vármegyeszékhelyeken elérhető Pénzügyi Navigátor Tanácsadó Irodahálózat munkatársaihoz.

Futamidő: 3 év (500.000 Ft hitelösszegnél), 5 év (2.500.000 Ft hitelösszegnél)

Hitelcél: szabadfelhasználás

Munkaviszonyból származó havi rendszerességű nettó jövedelem: 550.000 Ft (adóstárs bevonása nélkül)

Kedvezmény érdekében tett vállalások: díjköteles bankszámla nyitása; havi jövedelem érkezése a hitelező banknál vezetett számlára

.jpg)